2022年下半期から海外市場に本格参入し、急速に勢力を拡大してきたBYDは、2023年に入ってから逆風に見舞われている。

3月、日本メディアはBYD製バスの部品に六価クロムが含まれ、日本自動車工業会の規定に違反していると報じた。4月、英メディアはBYD車にドライバーの行動監視などの安全リスクがある可能性を指摘。6月、香港のBYD店舗に不審者が赤いペンキをまき、そのうち1店舗には車両で突入する事件が発生。香港警察は8人を逮捕し、うち4人が器物損壊などの容疑で起訴された。同月、トヨタ自動車が主導する形で、日系自動車メーカーはディーラー網で電気自動車(EV)への集団的な抵抗を開始し、社員にEVの欠点を強調する研修を実施。また、広汽本田は4S店のポスターに「自主免提(自主ブランドはお断り)」と書き、中国自主ブランドを侮辱したとして批判を浴びた。さらに、ブルームバーグはEU欧州委員会が中国製EVに対する反ダンピング・相殺関税調査を検討していると報じた。

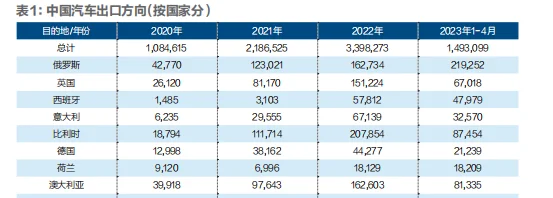

これらの背景には、BYDに代表される中国自動車メーカーが世界市場の構造を変えつつあることがある。2022年、中国は日本に次ぐ自動車輸出第2位となり、2023年第1四半期には日本を抜いて世界一となった(中国99.4万台、日本95.4万台)。

BYDはどのような局面に直面し、嵐を乗り越えられるのか。

BYDの海外展開、日本メーカーへの打撃最大

BYDは海外乗用車市場の開拓で驚異的な効率性を示している。「革命は3~5年で決まる。どんなに疲れても自ら前線で指揮を執る」と、BYDの王伝福会長は2023年6月の株主総会で語り、創業チーム全員が第一線に立っていると述べた。2022年以前、BYDは海外で太陽光発電、電気バス・トラック、リチウム電池の生産販売を行っていたが、乗用車には参入していなかった。国内・海外両市場に同時に注力するだけの生産能力が不足していたことと、乗用車事業は販売網やブランド構築、海外生産拠点に依存するため、既存の海外チャネルでは対応できなかったためだ。

しかし2021~22年、状況は一変した。パンデミックによる海外メーカーの打撃、中国車の競争力向上、自動車のCASE革命などが重なり、中国の自動車輸出は2021年から年100万台以上のペースで増加。EV市場の拡大とともに、伝統的な自動車帝国の地盤は揺らぎ始め、中国メーカーに前例のないチャンスが訪れた。

2022年8月、BYDが本格始動。海外事業担当者が世界中に飛び、タイ、日本、ノルウェー、イスラエル、オーストラリアで同時にブランド発表会を開催。その後、欧州、インド、メキシコ、ブラジルへの投入計画も発表。2022年11月にはBYD副社長で北米責任者のリ・クー(Sella Li)がブラジル・サンパウロで会見し、世界市場への展開がほぼ完了した。

BYDの主要市場は東南アジア、中東、南米、オーストラリア、欧州。これらの地域は日本自動車メーカーの海外拠点と高度に重複している。欧州メーカーの海外展開は米国、中国、ウクライナに集中し、東南アジアは手薄。米国メーカーは欧州、中国、韓国メーカーは北米、欧州、オセアニア、中東が中心で、日本車とはやや異なる。中国メーカーの海外市場構成は日本車と最も重なっている。さらに、中国製EVの強力な競争力が日本メーカーに大きな打撃を与えている。

日本自動車帝国の外郭、中核、内部要塞

日本国内では年間約800万台を生産し、国内販売は400万台、残りを輸出。2023年第1四半期には自動車輸出で中国に抜かれ、世界一の座を明け渡した。しかし、日本の自動車産業の真の規模は海外にある。日本メーカーは年間1600万台以上を海外で生産し、これは国内生産の2倍に相当する。2021年時点で179か所の完成車・部品拠点を海外に保有。また、自動車輸出の物流面では、日本の自動車運搬船(RO-RO船)の輸送能力は世界全体の約40%を占め、世界一である。

さらに、日本メーカーの背後には商社が控え、グローバルな物流、販売網、情報ネットワーク、地元政財界との関係構築を強力に支援している。日本の五大商社(三菱商事、伊藤忠商事、三井物産、住友商事、丸紅)は世界中に拠点を置き、日本製品の海外販路開拓を担う。「歴史的・文化的な背景から、商社とメーカーは長期にわたる独占的な関係を築き、忠誠心が高く容易に裏切らない」と、住友商事で20年にわたりアジア某国に駐在した東山辰一氏は語る。

BYDの日本の正規ディーラーである双日(そうじつ)は160年の歴史を持つ商社で、日綿と日商岩井が合併してできた。アジア、中南米、米国、日本で自動車の組み立て、小売、卸売を手掛け、ウクライナでスバル車を販売し、フィリピンで吉利(Geely)の4S店を運営している。

日本車は1970年代の石油危機以降、商社網を活用して世界に三層の陣地を築いてきた。最外郭は欧州、米国、南米、中東、オーストラリア、中国市場。ここでは日本車は高いシェアを持ち、地元政府との関係も良好だが、強力な地場ブランドとの競争が激しい。中間層は東南アジアとインド市場。ここでは日本車が独占的優位を誇り、政財界との関係も深く、自動車産業政策に影響を与えることもできる。内部要塞は日本国内市場。輸入関税はゼロだが、内外メーカーとも長年突破できず、日本車のシェアは90%以上を維持している。

しかし、帝国の足元は揺らぎ始めている。最外郭の米州、中国、欧州では日本車の輸出・現地生産ともに減少。中間層の東南アジアでは中国車と日本車の競争が激化し、BYDはタイに工場を建設、インドネシア政府もBYDに誘致の手を差し伸べている。日本国内でもBYDは2023年初めに22店舗を開店し、2025年までに100店舗に拡大する計画。

外郭市場で中国メーカーが優位に

欧州、中東、オーストラリア、南米といった日本車の外郭陣地で、中国メーカーはすでに地歩を固めつつある。イスラエルではBYDが2023年1~5月に8497台を販売し、ヒュンダイ、起亜、トヨタ、マツダに次ぐ5位。奇瑞(Chery)7165台、吉利4091台と続く。中東ではサウジアラビアが華人運通(Human Horizons)と56億ドルの提携、アブダビの政府系ファンドが蔚来(NIO)に11億ドルを出資するなど、中国メーカーへの投資が活発化。

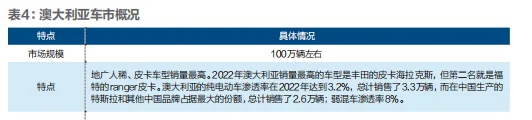

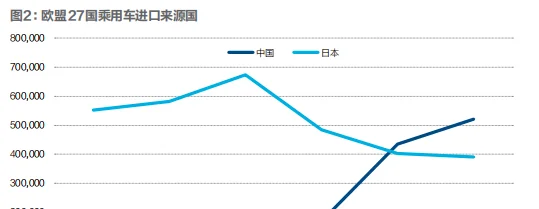

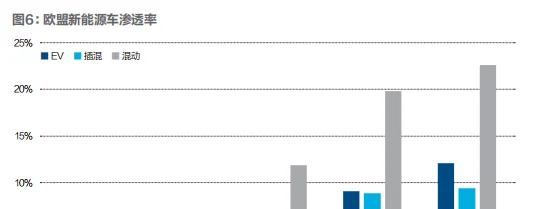

先進国ではオーストラリア市場(年間約100万台)がBYDや中国メーカーの優先目標。所得が高く、販売上位車種は旧型が多く、中国車に比較優位がある。ブラジル(約160万台)ではBYDが乗用車生産拠点を建設中。奇瑞はすでにトップ10入り。欧州(年間1300万台)では中国車の輸出が急増し、日本車は減少。独フォルクスワーゲンの関係者は「ウォルフスブルクではEVはテスラとBYDばかり。本社近くでは10台に1台がBYD」と証言。

ロシア・ウクライナ紛争で日本車はロシア市場からほとんど撤退し、代わって中国車が急増。米国市場については、BYDは米国のインフレ抑制法(IRA)を理由に進出を検討していない。日本車にとって米国は最も重要な市場だが、2022年はトヨタ、ホンダ、日産がそれぞれ9.6%、32.9%、25.4%減と落ち込み、特にカリフォルニアではテスラが凱美瑞(カムリ)に迫る価格競争力を見せている。

南米は中国メーカーが最も早く開拓した市場で、BYDのブラジル投資はさらに弾みがつく。中東、オーストラリア、欧州では中国車が日本車のシェアを急速に奪っており、EVシフトの最大の受益者となっている。